Pracownicze Plany Kapitałowe – PPK

- Szczegóły

Pracownicze Plany Kapitałowe – PPK

Kogo dotyczą? Kiedy powstaje obowiązek utworzenia PPK? Od kiedy trzeba zdecydować czy przystąpić do PPK? Kiedy i jak można zrezygnować? Co kryje się za wprowadzeniem ustawy o PPK?

Pracownicze Plany Kapitałowe to jak można przeczytać w ustawie z dnia w art. 3 PPK jest tworzony w celu systematycznego gromadzenia oszczędności przez uczestnika PPK z przeznaczeniem na wypłatę po osiągnięciu przez niego 60. roku życia oraz na inne cele określone w ustawie. W dużym skrócie można podsumować to jako dobrowolny system oszczędzania, które będzie mógł wykorzystać pracownik po 60. roku życia.

Kogo dotyczy PPK?

Celem ustawodawcy było automatyczne zapisywanie do Pracowniczego Planu Kapitałowego osób zatrudnionych w przedziale wiekowym od 18 do ukończenia 55 roku życia, pod warunkiem, że osoby te nie wyraziły zgody na przystąpienie do planu kapitałowego. Ogólnie rzecz biorąc, PPK objęci są:

- pracownicy zatrudnieni na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę, z wyjątkiem pracowników przebywających na urlopach górniczych i

- urlopach dla pracowników zakładu przeróbki mechanicznej węgla oraz młodocianych;

- osoby fizyczne wykonujące pracę nakładczą, które ukończyły 18. rok życia;członków rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych;

- osoby fizyczne, które ukończyły 18. rok życia, wykonujące pracę na podstawie umowy agencyjnej lub umowy zlecenie albo innej umowy o świadczenie usług;

- członków rad nadzorczych wynagradzanych z tytułu pełnienia tych funkcji;

– którzy podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tych tytułów.

Kiedy powstaje obowiązek utworzenia PPK?

Obowiązek utworzenia PPK dotyczy podmiotów, które zatrudniają co najmniej jedną osobę, która podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym, czyli dla:

nakładców (osób zlecających pracę w oparciu o pracę nakładczą);

zleceniodawców;

pracodawców;

rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych;

Ustawodawca w ustawie zawarł cztery terminy dla różnych grup podmiotów odnośnie wprowadzenia PPK. Są to:

- od 1 lipca 2019 r. – firmy zatrudniające co najmniej 250 osób według stanu na dzień 31 grudnia 2018 r.

- od 1 stycznia 2020 r. – firmy zatrudniające co najmniej 50 osób według stanu na dzień 30 czerwca 2019 r.

- od 1 lipca 2020 r. – firmy zatrudniające co najmniej 20 osób według stanu na dzień 31 grudnia 2019 r.

- od 1 stycznia 2021 r. – pozostałe podmioty, w tym jednostki sektora finansów publicznych.

Od kiedy trzeba zdecydować czy przystąpić do PPK?

Najlepiej zrobić to od razu. Tak jak na wstępie, przy Pracowniczych Planach Kapitałowych wprowadzony jest mechanizm automatycznego zapisywania. To oznacza, że jeżeli pracownik objęty Programem, który nie zgłosił rezygnacji będzie opłacał składkę na PPK.

Kiedy i jak można zrezygnować z udziału w PPK?

Nie ma ustawowego obowiązku przynależności do Pracowniczych Planów Kapitałowych. Trzeba jednak pamiętać, że każdy pracownik w przedziale 18-55 lat zostanie automatycznie zapisany do PPK. Warunkiem wypisania się z PPK jest złożenie oświadczenia. Jednocześnie, w tym miejscu warto wspomnieć, że wyżej wspomniane oświadczenie jest skuteczne 4 lata. Po tym okresie pracownik zostanie zapisany do PPK ponownie i albo znowu zrezygnuje z udziału w PPK albo podejmie decyzję o pozostaniu w systemie.

![]() Deklaracja o rezygnacji z dokonywania wpłat do pracowniczych planów kapitałowych

Deklaracja o rezygnacji z dokonywania wpłat do pracowniczych planów kapitałowych

Jakie korzyści są z Pracowniczych Planów Kapitałowych?

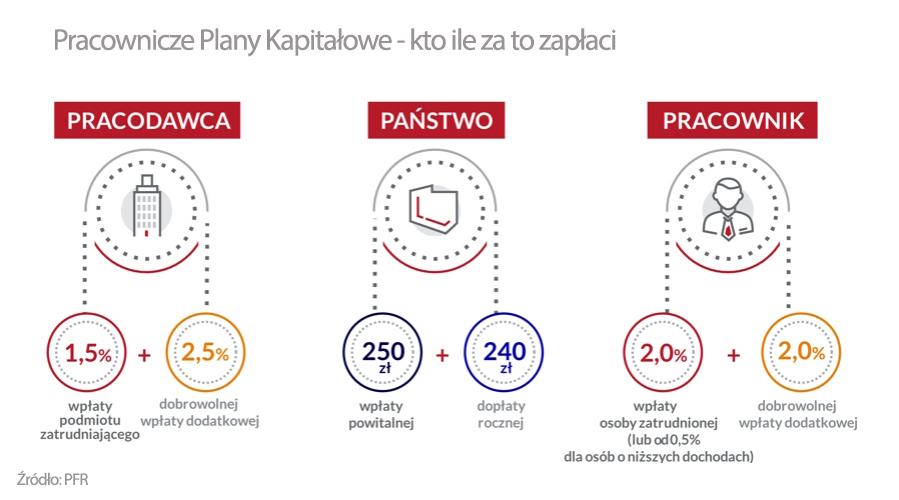

Pracownik, który podlega obowiązkowym ubezpieczeniom emerytalnemu i rentowemu, po za odprowadzanymi składkami odpowiednio emerytalne – 9,76% finansowanych ze strony pracownika i 9,76% finansowanych ze strony pracodawcy oraz rentowe – 1,5% finansowanych ze strony pracownika i 6,5% finansowanych ze strony pracodawcy, będzie mógł co miesiąc przekazać „minimalną” wpłatę podstawową, która wynosi 2% wynagrodzenia brutto. Jeżeli pracownik byłby zainteresowany wpłacać większą kwotę – to górny próg miesięcznej wpłaty wynosi 4% wynagrodzenia brutto.

W myśl art. 27 ustawy o pracowniczych planach kapitałowych w przypadku pracowników, osiągających dochody nie przekraczające (osiągane z różnych źródeł) w danym miesiącu kwoty odpowiadającej 1,2-krotności minimalnego wynagrodzenia, mogą wpłacać miesięcznie kwotę równą 0,5% wynagrodzenia brutto.

Aby zachęcić pracowników do korzystania z PPK budżet państwa „dorzuca swoje 5 groszy” do naszego portfela. W przypadku przystąpienia do PPK pracownik otrzymuje jednorazowo 250 zł tytułem powitania oraz raz w roku kwotę w wysokości 240 zł.

Pracodawca, także będzie odkładał razem z pracownikiem, ze względu na obowiązek wpłacania 1,5% wynagrodzenia brutto pracownika na jego konto PPK. Przy czym warto wspomnieć, że pracodawca ma możliwość wpłaty wyższej składki, ale nie przekraczającej kwoty 2,5% wynagrodzenia brutto.

Pracodawca nie może potrącać kwoty finansowanej przez niego na wpłaty PPK z wynagrodzenia pracownika, zgodnie z art. 26 ust. 5 ustawy o pracowniczych planach kapitałowych.

Kiedy i w jaki sposób będzie można wypłacić pieniądze?

Do decyzji pracownika zależy co stanie się z pieniędzmi zgromadzonymi na rachunku PPK po osiągnięciu przez niego 60. roku życia. Pracownik może w dalszym ciągu odkładać środki w PPK lub skorzystać z dostępnych form wypłaty:

- Jednorazowo wypłacić 25% środków zgromadzonych, a pozostałą część wypłacać co miesiąc przez okres kolejnych 10 lat. Metoda ta pozwala na zwolnienie z podatku od zysków kapitałowych (19% dochodu).

- Wypłacić środki zgromadzone w dowolnej liczbie rat.

- Jednorazowo wypłacić 100% kwoty, z koniecznością zapłaty podatku od zysków kapitałowych w wysokości 19% podstawy opodatkowania (dochodu osiągniętego z tego tytułu).

Co kryje się za ustawą o PPK?

Nawiązując do wypowiedzi pani prezes Zakładu Ubezpieczeń Społecznych z września 2017 roku, która w rozmowie z RMF FM stwierdziła, że „Jeżeli młodzi ludzie chcą mieć godne życie na emeryturze, to muszą dodatkowo samodzielnie oszczędzać”. Wprawdzie cała rozmowa opatrzona była ówczesnym obniżeniem wieku emerytalnego (z 67 lat na 60 lat dla kobiet oraz 65 lat dla mężczyzn). Biorąc pod uwagę dynamikę wzrostu średniego wynagrodzenie brutto w sektorze przedsiębiorstw w Polsce w latach 2009 – 2019 oraz dynamikę wzrostu emerytur brutto w Polsce w latach 2009 – 2019 oraz w oparciu o indeks CPI (Consumer Price Index – wskaźnik cen towarów i usług konsumpcyjnych), można wywnioskować, że pomimo dość wysokiej waloryzacji emerytur w 2019 roku, osoby z tej grupy społecznej nie odczują tego w tak znacznym stopniu jak to deklarowano. Ceny dóbr i usług w największej części uzależnione są od kosztów jakie zakłady ponoszą na ich wytworzenie, a te rosną wraz ze wzrostem płac, w naukach ekonomicznych takie zjawisko opisywane jest mianem inflacyjnego efektu kosztowego – czyli efektu, którego przyczyną jest wzrost kosztów produkcji (m.in. wzrost płac) a skutkiem wzrost cen – przeniesienie ciężaru wzrostu kosztów na nabywcę. Emerytury z samej swojej natury będą wzrastały wolniej od średniego wynagrodzenie brutto w sektorze przedsiębiorstw, ale ceny z samej zasady są od emerytur mało zależne.

| Wyszczególnienie | 2009 | 2019 | Dynamika |

| Wynagrodzenia brutto w sektorze przedsiębiorstw | 3249,00 zł | 5142,00 zł | 58% |

Źródło: Opracowanie własne na podstawie danych GUS

| Wyszczególnienie | 2009 | 2019 | Dynamika |

| Emerytury w Polsce | 1071,67 zł | 1621,59 zł | 51% |

Źródło: Opracowanie własne na podstawie danych ZUS

| Wyszczególnienie | 2009 | 2019 | Dynamika |

| CPI w Polsce | 147 | 178 | 21% |

Źródło: Opracowanie własne na podstawie danych GUS