Split Payment od 1 listopada 2019 roku!

Split Payment – przerażająca wizja bankructwa czy cudowne remedium?

Od pewnego czasu coraz bardziej na sile nabiera temat podzielonej płatności w obrocie gospodarczym w Polsce. Czym właściwie jest split payment i czy należy się go bać? Przedsiębiorcy obawiają się zwiększenia problemów finansowych w firmach, zwiększenia zatorów płatniczych czy też powiększającej się destabilizacji wewnętrznej.

Czym jest split payment i dlaczego ma być obowiązkowy?

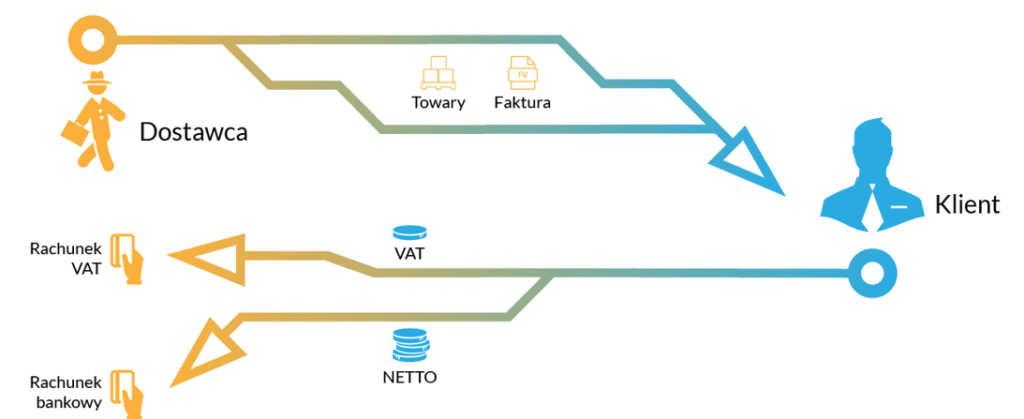

Mechanizm podzielonej płatności nie jest obcy w całej wspólnocie europejskiej od wielu lat. Dla nas został on zaimplementowany z regulacji wspólnotowych w lipcu 2018 roku. W dużym uproszczeniu mechanizm ten polega na podzieleniu płatności na dwie jej składowe: kwotę netto, która trafia bezpośrednio na rachunek przedsiębiorcy jako zapłata za towary, usługi czy inne świadczenia; oraz kwotę podatku VAT, która trafia na subkonto, które dziś banki komercyjne zakładają od razu przy zakładaniu konta firmowego.

Sama istota podzielonej płatności ma na celu kolejne uszczelnienie systemu VATowskiego, w sposób „przymuszający” przedsiębiorców do gromadzenia środków pieniężnych w celu regulowania zobowiązań wobec Skarbu Państwa z tytułu podatków. Ma to na celu zwiększenie przychodów budżetu i zmniejszenie „dziury budżetowej”, a w konsekwencji pomniejszenie długu publicznego (który w 2019 roku przekroczył bilion złotych).

Odwrotne obciążenie – metodą na wyłudzenia podatku

W obrocie gospodarczym w Polsce funkcjonuje od dłuższego czasu instytucja odwrotnego obciążenia, która w swojej istocie polegała na przerzucenie obowiązku odprowadzenia podatku należnego ze sprzedawcy na nabywcę. Była to próba ówczesnej władzy na uszczelnienie systemu podatkowego w Polsce, lecz niestety była to kolejna metoda – jak się okazało w praktyce – służąca firmą do sukcesywnego wyłudzania podatku VAT. Mechanizm posiadał wiele wad, a co ważne nie różnił znacząco się od tego opisanego w ustawie o podatku od towarów i usług, czyli zasad ogólnych. Przedsiębiorcy wykorzystywali fakt, przerzucenia obowiązku podatkowego na nabywcę i czynili to w przerażającej wielkości. Dlatego, też obecna władza zastępuje mechanizm odwrotnego obciążenia podzieloną płatnością.

Funkcjonowanie rachunku VAT

Rachunek VAT, który jest tworzony automatycznie do rachunku biznesowego służy (na chwilę obecną) tylko do regulowania należności oraz zwrotów ewentualnej nadwyżki podatku VAT. W przyszłości planowane jest utworzenie jednolitego konta dla wszystkich płatników w Urzędzie Skarbowym do regulowania wszelkich należności budżetowych. W związku z tym, z subkonta VAT będzie można opłacać nie tylko należny podatek VAT, a także opłacać inne należności budżetowe (PIT, CIT, akcyza, itp.)

Czy jest się czego bać?

Nie można jednoznacznie odpowiedzieć czy mechanizm podzielonej płatności będzie punktem zwrotnym w życiu gospodarczym przedsiębiorców. Podkreślić należy fakt, że z praktycznego punktu widzenia, przedsiębiorcy utracą możliwość dysponowania środkami pieniężnymi pochodzącym z nadwyżki podatku naliczonego nad należnym, co w przypadku niektórych przedsiębiorstw może przyczynić się do znaczącego zmniejszenia płynności finansowej, ale na pewno przyczyni się do zmniejszenia współczynnika wyłudzeń podatku oraz zmniejszy się odsetek przedsiębiorców zadłużonych z tytułu podatku VAT. Pozostaje pytanie jak będzie rzeczywiście – czas i praktyka pokażą czy rzeczywiście wprowadzenie mechanizmu split payment przyniesie oczekiwane efekty czy pogorszy sytuacje przedsiębiorców sektora MSP w stosunku do dużych przedsiębiorstw na rynku. Fiskalizacja gospodarcza w obecnych warunkach jest trudna do uniknięcia, ale może warto by zastanowić się nad wprowadzeniem dodatkowych regulacji dla firm posiadających znaczący kapitał poza granicami Polski, co teoretycznie jest już praktykowane, np. poprzez wprowadzenie Exit Tax.

Split Payment – od kiedy obowiązuje?

Mechanizm podzielonej płatności w Polsce ma obowiązywać co do zasady podmioty operujące w branżach narażonych na wyłudzenia podatku VAT, czyli w branżach, w których dzisiaj jest stosowana instytucja odwrotnego obciążenia, m.in.: stal, złom, sprzęt elektroniczny, złoto, metale nieżelazne, paliwa i tworzywa sztuczne. Sektory te w Polsce zasadniczo są objęte solidarną odpowiedzialnością. Mechanizm split payment w swojej istocie znosi odpowiedzialność solidarną. Co do zasady podzielona płatność ma dotyczyć transakcji powyżej 15.000,00 zł.

Na chwilę obecną split payment ma zacząć obowiązywać od 1 listopada 2019 roku (wcześniej miało to nastąpić 1 września 2019 roku).